Contact Web Is Well

L’essentiel à retenir : la franchise de TVA vous dispense de collecte jusqu’à 37 500 € pour les services et 85 000 € pour les ventes. 🚀 Ce régime simplifie votre gestion, mais impose d’inclure la mention légale obligatoire sur vos factures. En cas de dépassement du seuil majoré, vous devez facturer la taxe dès le premier euro supplémentaire pour rester en conformité. ⚖️

Le seuil de tolérance pour les prestations de services en micro-entreprise est fixé à 41 250 € de chiffre d’affaires annuel. Une fois ce plafond franchi, vous changez instantanément de dimension fiscale en devenant collecteur pour l’État.

Il est fréquent de se perdre dans le calendrier des seuils et de risquer un redressement par simple oubli administratif. Nous allons clarifier ensemble les règles de la TVA en micro-entreprise : quand faut-il commencer à la facturer pour sécuriser votre croissance ? Ce guide décortique les mécanismes de basculement et les démarches obligatoires pour maintenir votre rentabilité sans fausse note fiscale. 📈

- La franchise en base de TVA en micro-entreprise : comprendre le mécanisme 💡

- Quand faut-il commencer à facturer la TVA précisément ? ⚖️

- Les étapes clés pour régulariser votre situation fiscale 📝

- Stratégies pour protéger votre rentabilité après le basculement 💰

La franchise en base de TVA en micro-entreprise : comprendre le mécanisme 💡

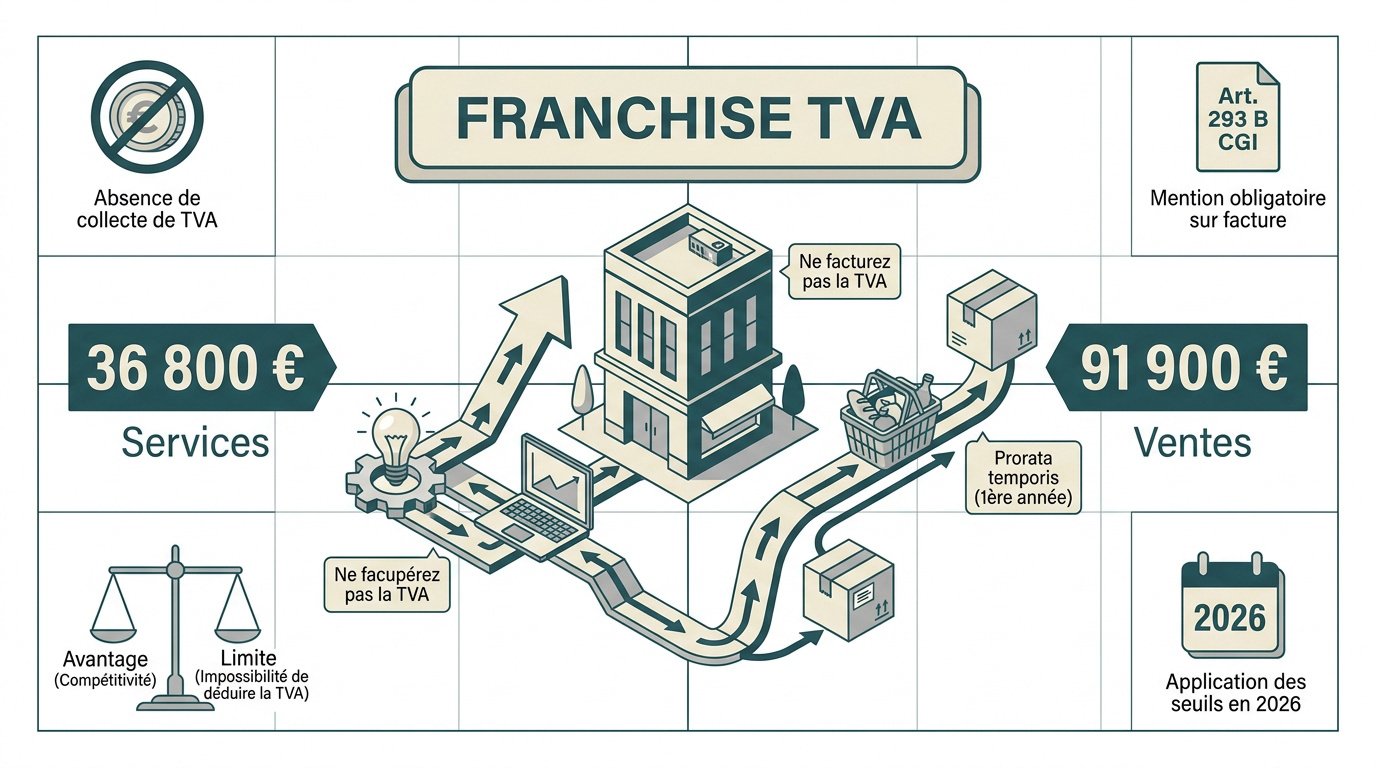

La franchise en base de TVA dispense les micro-entrepreneurs de collecte jusqu’à 36 800 € (services) ou 91 900 € (ventes). Ce régime repose sur une exonération stricte des taxes, simplifiant la gestion comptable quotidienne. Cette simplicité repose sur un cadre légal précis qu’il convient de maîtriser.

Définition et fonctionnement du régime d’exonération

Vous ne facturez aucune taxe à vos clients lors de vos ventes habituelles. En contrepartie, vous ne pouvez pas récupérer la TVA payée sur vos achats professionnels courants. C’est un système de gestion simplifié.

Vous devez impérativement inscrire la mention « TVA non applicable, art. 293 B du CGI » sur chaque facture émise. C’est une obligation légale stricte pour rester conforme aux règles fiscales françaises.

Les seuils de chiffre d’affaires applicables en 2026

Pour vos prestations, le seuil de 36 800€ s’applique rigoureusement. Les plafonds actuels restent stables pour l’année 2026, facilitant ainsi votre visibilité financière.

| Activité | Base | Majoré |

|---|---|---|

| Services | 36 800 € | 41 250 € |

| Ventes | 91 900 € | 93 500 € |

Le seuil de base diffère du seuil majoré de tolérance. Le calcul se fait au prorata temporis la première année d’activité. Anticipez bien vos dépassements pour éviter les mauvaises surprises.

Avantages et limites de l’absence de taxation

L’absence de taxe booste votre compétitivité auprès des particuliers. C’est un argument de vente majeur pour vos prestations de services digitales ou artisanales. Profitez-en pour attirer de nouveaux clients.

Pourtant, l’impossibilité de déduire la TVA pèse sur vos investissements. Le matériel informatique ou les logiciels coûtent alors plus cher à votre entreprise. La franchise reste toutefois un levier efficace.

Quand faut-il commencer à facturer la TVA précisément ? ⚖️

Si la franchise est confortable, le franchissement des limites impose une réactivité immédiate pour éviter tout litige avec le fisc.

Le dépassement du seuil majoré : une obligation immédiate

La taxation débute dès le premier euro dépassant le seuil de tolérance. Vous devenez redevable instantanément pour cette facture. Aucune exonération n’est possible après cette limite. 💸

Vous devez facturer la TVA sur toutes les ventes réalisées depuis le début du mois de dépassement. C’est une règle rétroactive stricte. Prévoyez donc des factures rectificatives rapidement. 📅

Alerte sécurité

Sécurisez votre gestion comme un site piraté : que faire pour éviter les sanctions. Soyez vigilant.

Le premier euro au-dessus du seuil déclenche la collecte immédiate.

Le franchissement du seuil de base sur deux années consécutives

Si votre chiffre d’affaires reste entre le seuil de base et le seuil majoré, vous conservez la franchise. Cependant, surveillez bien un dépassement pendant deux années consécutives. Cette situation change la donne. 🔍

La bascule devient effective au 1er janvier de la troisième année. Anticipez ce changement dès l’automne. Ne vous laissez pas surprendre par le calendrier fiscal. 🗓️

Conseillez un suivi mensuel rigoureux de votre chiffre d’affaires cumulé. Évitez les mauvaises surprises comptables. ✅

La répétition du dépassement modéré entraîne une soumission automatique l’année suivante.

La gestion délicate des acomptes lors de la période charnière

Un acompte encaissé sans TVA avant le dépassement pose problème. Le solde final devra pourtant inclure la taxe totale. L’ajustement est alors obligatoire pour être en règle. 📈

Soyez vigilant sur la date d’exigibilité selon votre activité. Vérifiez bien chaque encaissement reçu. 🧐

L’acompte ne fige pas l’exonération si la facture finale dépasse les seuils.

Les étapes clés pour régulariser votre situation fiscale 📝

Une fois le seuil franchi, vous devez entamer des démarches administratives précises pour mettre votre micro-entreprise en conformité.

Obtenir votre numéro de TVA intracommunautaire rapidement

Connectez-vous sur votre espace professionnel impots.gouv.fr. 💻 Contactez votre Service des Impôts via la messagerie. Précisez la date exacte du dépassement. Votre numéro sera alors généré. 🚀

Ce numéro est indispensable pour vos achats en Europe. Il permet l’autoliquidation de la taxe entre professionnels. 🌍

Utilisez cet outil pour maitriser roundcube webmail et vos échanges. Soyez très réactif. 📧

Mettre à jour vos mentions obligatoires et votre facturation

Modifiez votre modèle de facture. 📝 Affichez désormais le montant HT, le taux de TVA et le prix TTC. Votre numéro de TVA doit figurer partout. 🔍

Préparez la facturation électronique obligatoire de 2026. ⚡ C’est une étape majeure pour la transparence de votre business. Anticiper vous évitera bien des erreurs.

La transition vers le régime réel impose une rigueur comptable accrue pour éviter toute erreur de calcul sur vos factures.

Choisir entre le régime réel simplifié et le régime réel normal

Comparez les deux régimes. ⚖️ Le réel simplifié limite les déclarations à une liasse annuelle avec deux acomptes. C’est idéal pour alléger votre gestion. 📁

Le régime normal impose une déclaration mensuelle. 📅 C’est plus lourd mais permet de récupérer la TVA plus vite. C’est parfait pour vos investissements. 💰

| Régime | Fréquence déclaration | Avantages | Inconvénients |

|---|---|---|---|

| Réel simplifié | Annuelle | Gestion légère | Remboursement lent |

| Réel normal | Mensuelle | Trésorerie fluide | Suivi rigoureux |

Pilotez votre fiscalité pour booster votre rentabilité. 🎯

Stratégies pour protéger votre rentabilité après le basculement 💰

Facturer la TVA n’est pas qu’une contrainte ; c’est aussi une opportunité d’optimiser vos marges et vos investissements technologiques.

Ajuster vos prix de vente pour absorber l’impact fiscal

Recalculez vos tarifs pour maintenir votre revenu net. Si vos clients sont des particuliers, l’augmentation de 20% est brutale. 📈

Pour le B2B, l’impact est neutre car ils récupèrent la taxe. Utilisez la révolution IA 2026 pour automatiser vos calculs. 🤖

Communiquez avec transparence. Expliquez à vos fidèles clients que ce changement reflète la croissance de votre entreprise. ✨

La clarté tarifaire préserve la confiance de votre clientèle fidèle.

Maximiser la récupération de la TVA sur vos achats professionnels

Listez les dépenses éligibles. Le matériel high-tech comme le MacBook Pro M4 devient plus accessible grâce à la déduction de la TVA. 💻

Conservez scrupuleusement toutes vos factures d’achat. Sans justificatif conforme mentionnant la TVA, aucune déduction n’est possible. 📂

- Matériel informatique

- Abonnements logiciels

- Frais de déplacement

- Fournitures de bureau

Récupérer la taxe transforme vos dépenses en leviers de croissance rentables.

Anticiper l’impact sur votre trésorerie et vos déclarations

La TVA collectée n’est pas votre argent. Mettez-la de côté sur un compte dédié pour éviter les mauvaises surprises. 🏦

Utilisez des outils digitaux pour suivre vos flux en temps réel. Des logiciels comme Eurecia aident à la gestion administrative globale. 📊

« Une réserve de trésorerie de 20% sur chaque encaissement sécurise durablement votre activité face aux échéances fiscales. »

Une trésorerie isolée est le rempart ultime contre les imprévus fiscaux.

Anticiper quand faut-il commencer à la facturer est vital pour votre micro-entreprise : surveillez vos seuils de 37 500 € ou 85 000 € pour éviter tout redressement ⚖️. Demandez votre numéro de TVA dès aujourd’hui et ajustez vos tarifs pour préserver votre rentabilité. Maîtriser cette transition fiscale sécurise votre croissance et transforme une contrainte en un levier de succès durable 🚀.

FAQ

À partir de quel montant de chiffre d’affaires doit-on commencer à facturer la TVA ?

Pour les prestations de services et les activités libérales, vous devez facturer la TVA dès que vous dépassez le seuil majoré de 41 250 € au cours de l’année civile. Si vous restez entre le seuil de base de 37 500 € et ce plafond majoré, l’assujettissement ne deviendra effectif qu’au 1er janvier de l’année suivante. 📈

Concernant les activités de vente de marchandises, le basculement immédiat s’opère dès le franchissement du seuil majoré de 93 500 €. Gardez à l’esprit que dès que le premier euro au-dessus de ces limites est encaissé, vous devenez redevable de la taxe pour toutes les prestations réalisées depuis le début du mois de dépassement. Soyez donc très vigilants sur votre suivi comptable ! ⚖️

Est-il possible de demander son numéro de TVA avant d’atteindre les plafonds ?

Absolument, vous avez la possibilité de renoncer volontairement à la franchise en base de TVA à tout moment, même si votre chiffre d’affaires est faible. Cette option prend effet le premier jour du mois de votre demande et vous engage pour une durée minimale de deux ans. 📝

Cette stratégie est particulièrement pertinente si vous réalisez des investissements importants, comme l’achat de matériel informatique onéreux, car elle vous permet de récupérer la TVA sur vos achats professionnels. C’est un levier d’optimisation financière non négligeable pour réduire vos coûts de lancement ! 💰

Quelles sont les démarches obligatoires lors du passage à la TVA ?

La première étape consiste à contacter votre Service des Impôts des Entreprises (SIE) via votre espace professionnel pour obtenir un numéro de TVA intracommunautaire. Ce numéro est indispensable et doit impérativement figurer sur toutes vos factures émises à partir de la date d’assujettissement. 🏢

Vous devez également mettre à jour vos modèles de documents commerciaux en supprimant la mention « TVA non applicable, article 293 B du CGI ». Désormais, vos factures doivent détailler le prix hors taxes (HT), le taux appliqué et le montant TTC. Une rigueur absolue est demandée pour éviter tout risque de redressement fiscal lors de vos futures déclarations. 🔍

Comment choisir entre le régime réel simplifié et le régime réel normal ?

Le régime réel simplifié est souvent privilégié par les micro-entrepreneurs car il allège la charge administrative avec une seule déclaration annuelle et deux acomptes. C’est un excellent compromis pour gérer sa croissance sans passer trop de temps sur la paperasse. ⏳

À l’inverse, le régime réel normal impose des déclarations mensuelles, ce qui demande une organisation plus structurée. Cependant, il présente l’avantage majeur de permettre un remboursement beaucoup plus rapide de la TVA sur vos achats, ce qui peut s’avérer crucial pour préserver votre trésorerie si vous avez beaucoup de charges. Choisissez la réactivité ou la simplicité selon vos besoins ! 🚀